每个望子成龙的家长都期待着孩子能考个常青藤之类的好大学,但,你们为孩子准备好学费了吗?

美国的学费贵啊,全世界现在都知道了。拿哈佛举例,在2016-2017学年,哈佛大学的学费是43280美元,而如果把住宿费等各种学杂费加在一块儿,要缴63025美元。与此同时,根据全美消费者价格指数,在2016-2017年,私立大学的学费平均上涨了1.7%,而这还是40年内的最小涨幅。

这个数据是不是让你心里哇凉哇凉的,有那种孩子就算你考上好大学,妈也供不起的感觉。

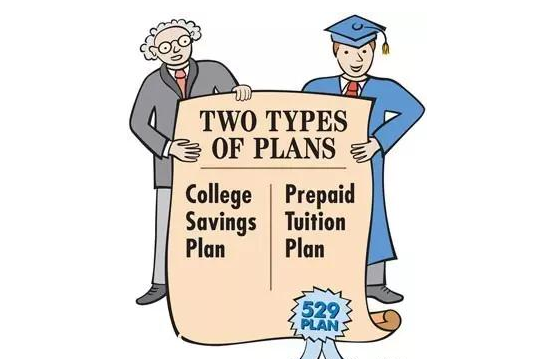

在美国,通常孩子考上大学,要想获得教育基金,基本上就分为两类:

第一类:从政府及学校申请教育基金资助计划,包括政府及学校奖学金、学生贷款、政府及学校助学金。

第二类:由个人或家庭准备的教育基金,其中包括529 计划、Coverdell(也称教育IRA)、预付学费计划(Pre-paid tuition plan), 礼金赠予/转移账户(UGMA/UTMA)、EE/I系列债券等。

第一类各种奖学金就不说了,学习好、家境贫困的孩子们可以努力试一试。但是对于不少华人家庭或者广大中产家庭来说,收入并不算低收入,孩子又或许达不到申请优秀奖学金的地步,这就面临着申请补助申不到、想供大学又吃力的尴尬情况,于是美国人就整出了教育529、教育IRA等计划,为这样的大众家庭提供一个新的选择,其中,529计划最受关注及广泛运用。

什么是529计划?

简单说就是父母为小孩未来的大学学费预付投资计划。如果父母提早开始投资“529”,这些年会有减税的优惠。几乎每州都提供有不同的“529”,有些州还有几种不同的计划可供选择。而且每个州挑选一个经纪管理公司来执行和处理投资者的账户。

奥巴马24万为孩子买下529计划

通过529计划为孩子存钱的著名例子要数前总统奥巴马了。他和妻子米歇尔早在2007年时就为其两个女儿建立了529大学储蓄计划,一次性存入了24万。随着美股长达八年的牛市,他们的教育基金也极有可能水涨船高,支付其大女儿玛利亚读哈佛的学费应该绰绰有余。

在美华人都很重视子女教育,但是当小编准备这篇文章与不少华人父母聊天时才发现,529计划在华人中并不广泛普及,这里面原因很多,比如新移民需要开销的地方太多;529本身的投资性质有争议,当然与资讯不足也有关系。

529计划分两种 哪个适合你?

第一种为“预付学费”(Prepay) ,即按当前学校收费标准在选定的大学里预存好学费。无论大学学费将在未来上涨多少,都不会受到影响,具体政府因州而异,有的会收取年费。(一开始就有钱的父母可以直接选这个,好处不多说了,坏处是存的钱会影响子女申请财务资助的能力,如果”预付“金额为1万元,那么子女的财务需求就被视为减少了1万元。)

第二种方式是大学储蓄投资计划(Savings),也是目前更为主流的方式。这有些类似于401K帐户,把存款投资在共同基金里,账户余额会因投资情况而波动。州政府选择当地的管理公司,为家庭开设及管理账户,同时,各州所允许的529计划的存入上限和账户余额上限也不尽相同。 这种尤其是对有年轻子女的父母来说非常有优势。

529计划三大好处

第一:529计划最大的吸引力在于其增值的部分是免税的。

来,算笔账!我们先以美国中文网网友白露为霜举得例子来看看529到底有多大价值呢?

比如有个529帐号,家长存入10万美元用于投资,等孩子上大学时帐号里有了20万,增值部分其中5万是资本收益(capital gain),2万是利息(interest),3万是分红(dividen)。如果不是在529计划内,这位家长就要为资本收益、利息、分红交税。长期的资本收益的税率通常是15%;利息则是按一般收入收税,税率可能达到35%;分红的税率是15%或20%,取决于个人的收入。这样他要交的联邦税可能是(5*15%)+(2*35%)+(3*15%) = 1.9万。把钱放在529计划里就省掉了这1.9万的联邦税。有些州的计划甚至可以节省州税。

因此可以看出在529计划中,只要资金用于高等教育费用,所有的投资增长,无论是来自利息、分红、还是资本收益都是可以免税的。其中,收益和分红可税率最高可达28%。而利息则税率可高达38%。

一些州只对本州居民购买本州529计划提供抵税优惠。比如,若你在今年给本州的529计划投资了1万美元,那么,在最终报州税时,应税收入相应减少1万,最终要缴纳的州税相应较少。但是因为大家将钱放在大学储蓄资金投资,实际上都由经纪公司来处理。投资者不一定得参加所居本州的529计划,所以有人更喜欢别州推出的计划就去参加了,但这样就享受不到本州居民的减税优惠了。

我们以纽约州为例,纽约州给予每人最多5,000元的州免税额,夫妻就是10,000美元,在北达科他州,如果夫妻共同报税,也是1万美元;而伊利诺州则高达2万美元。一般来说,参加本州的529计划享受的好处较多。一半以上的州眼下都采行软硬兼施的办法,阻止居民购买其他州的计划。24个州与哥伦比亚特区对居民的缴款给予免税,这些州包括科罗拉多州、乔治亚州、爱达荷州、伊利诺州、堪萨斯州、路易斯安那州、马里兰州、密西根州、密西西比州、密苏里州、蒙太拿州、内布拉斯加州、新墨西哥州、纽约州、俄亥俄州、奥克拉荷马州、奥勒冈州、罗德岛、南卡罗来纳州、犹他州、维珍尼亚州、西维珍尼亚州、及威斯康辛州。佛蒙特州也自2004年起给予抵税。

伊利诺州、密西西比州、及宾州则对居民投资其它州提供的计划产生的利得征收税款。此外,纽约州对居民将投资转到其它州的计划,投资金额将被课税。所以,假如你住在那些处罚居民投资外州计划的州,在投资前最好三思。

到底全美各州的家长如何选择最适合自己的529计划?在这里,介绍一个计算公式。

E < T/N + 0.17% ?

其中:

E - 你所居州州的529计划费率。

T - 由于购买本州529计划而减免税前收入,从而得到的税务优惠金额,和你购买本州529计划的资金的比例。

N - 你预计需要存多少年的529 计划。

0.17% - 美国最便宜的纽约州529计划的费率。

举个例子。如果你将1万元存入529计划,并且由于这1万元抵扣了税前收入而少缴了$500的税,那么你的T=500/10000=5%。你的孩子还需要10年才上大学,则N=10,则T/N=0.5%。由此,如果你的本州529计划的费率小于0.67%(0.5%+0.17%),那么建议购买本州529计划,如果大于0.67%,那么购买纽约州的529计划则更为核算。

另外要注意的是,由于州税纳税额的减少,可能会导致联邦税纳税额的增加。所以当本州529计划的费率和(T/N+0.17%),相差无几时,可以结合不同529计划的过往收益率等来进行综合比较选择。

第二,529计划的受益人可以是自己的孩子,也可以是孙子、外甥等。并且可每12个月可更改一次受益人。

按照这条,假设一个孩子刚出生就为他建立了529计划,两边祖父母各出2万美元作为开始基金,然后小夫妻每年再投入1万,18年后能有多少钱呢?假设每年增长4%,18年后是34万。假设每年增长为6%,18年后是43万。这大概按照通货膨胀和学费增长也够用了。

第三,投资上限。

529账户的资金被视为给受益人的礼物,因此不征收遗产税。每年可以给受益人的赠与豁免有投资上限,比如在2017年的上限是14,000元,这意味着超出的部分需要缴纳相应的礼金税。值得注意的是,每个529账户对应的是一个受益人。此外,529计划可以一次或一年之内放入五年的豁免总额,不算做超额。拿每年14,000元的上限为例,投资人可以一次性投入5年,即7万元的资金进入529账户。

另一方面,529计划没有收入限制,不像Roth IRA那样,父母的收入在高,都不影响税收优惠。不过,对于可放入的资金额度,每个州要求有所不同。

所以,作为具有减税优惠的教育储蓄计划,通常越早投资529计划,将越具备扩大投资收益的可能性。自1996年529计划创始以来,已经有很多家庭尝到了其间的甜头。

529计划也有隐患

529计划是不是值得去做在很大程度上取决于家庭的收入以及能有多少增值。小编认为对低收入家庭来说这个计划的意义可能不大,因为存款不足,在税收上的帮助也少。但对于中产阶级以上的家庭来说,这个计划是相当好的工具。即使是相对有限的投入,能少交税也比多交税要好。

不过,尽管529计划能让家长在掌握账户资金同时获得税务优惠,但也有一些缺陷,令不少家庭对529计划望而却步。

首先,既然是大学储蓄计划,顾名思义,就是存入520账户的资金只能用于高等教育的相关费用,不能用于非高等教育支出,比如小学教育。如果将其用于其他用途,则需照常纳税并付10%的罚款(这里指的是账户中的收益部分)。此外,若受益人最终未上大学,或者不在美国上大学,或者受益人获得了学校奖学金而无需动用529资金,那么529计划的资金则面临尴尬处境,因为取出拿作他用会交罚金。

其次,投资选择有限。由于各州的529计划都是由政府选择管理公司,所以在可选择的投资类型上具有局限性。同时,也可能遇到管理费较高的问题。不过,如果对当前的投资计划不满意,可以每12个月,在州所提供的范围之内更改一次投资计划。

第三,529计划具有投资上限,每年只能存入赠与税(gift tax)的最上限,即14,000美元。

第四,由于529计划是将钱用于购买金融产品旨在获得收益,所以具有市场风险。若孩子即将上大学,但529账户处于亏损状态,同样也面临尴尬处境。

此外,还不少家长担心,随着529账户里钱多了,但是这部分钱也会被计入家庭资产,会影响到未来孩子申请联邦学生补助的资格。

正如任何一种投资都有利有弊一样,529计划也不是适合每一个人,以上这些观点,都有一定的道理。在一个华人论坛上,有一篇针对是否购买529计划的投票,其中80%的投票者表示不买并且今后也不会买529计划。尽管该投票因缺少统计而不具有代表价值,但也在一定程度上反映出家长的顾虑。一方面,通过529计划所储备的钱有可能不够支付私立大学的学费,另一方面,529账户可能会对申请奖助学金构成阻碍。